炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

在黃金和工業金屬的帶動下,大宗商品市場整體於2024年略有上漲,但將在2025年麵臨經濟方麵的不利因素。歐洲經濟瀕臨衰退、美國關稅政策、國內需求起伏將構成壓力。彭博行業研究(Bloomberg Intelligence)分析師傾向於認為,在經曆2022年高點那樣的峰值後,大宗商品價格可能走低。美國天然氣已印證這一走勢,原油、鐵礦石和穀物正循此軌跡發展,銅價則搖擺不定。市場可能過分期待工業金屬2025年將上漲,而這可能會帶來風險。

本文節選自彭博行業研究《關稅來襲,展望全球大宗商品市場》,點擊圖片獲取完整報告。

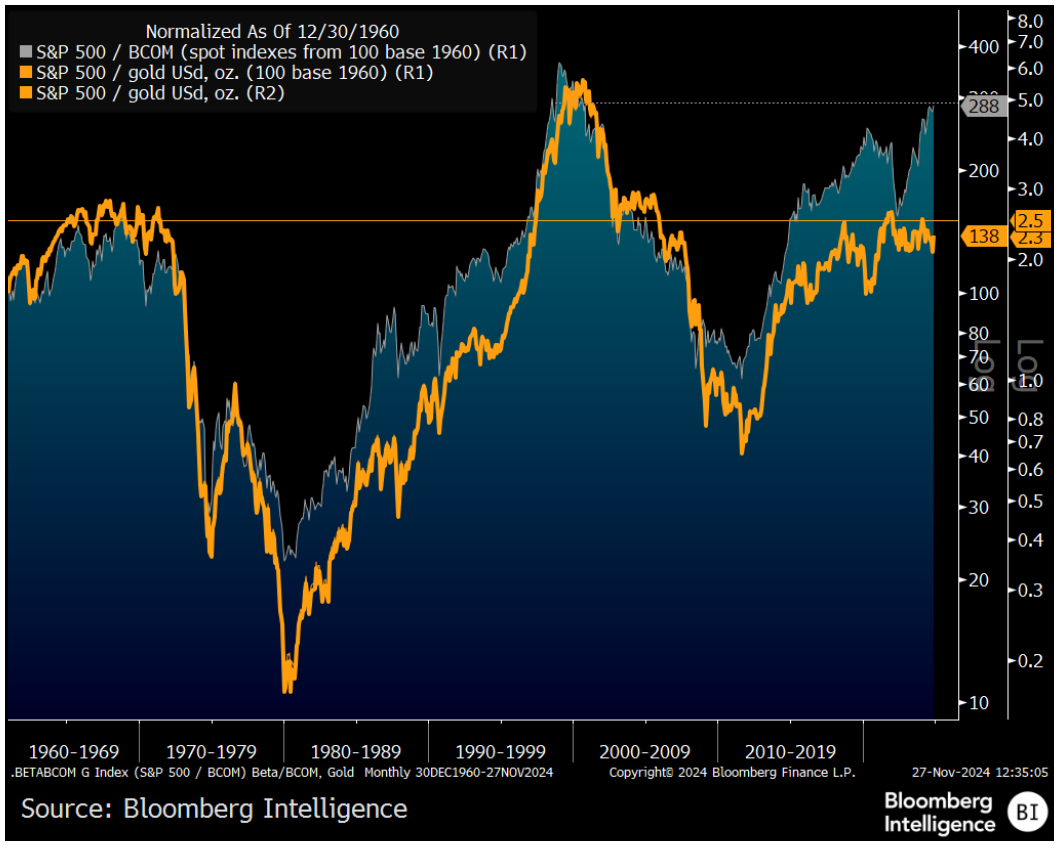

大宗商品和黃金與熱火朝天的股市相比是否過於冷清?

標普500指數(SPX)與Bloomberg Commodity Spot Index (BCOM)之比在11月27日錄得24年來的高位,而SPX與金價之比則與1971年美國退出金本位製時的水平大致相當,這可能凸顯出回調的可能性。由下方圖表中的數據所得出的主要結論是,盡管SPX/黃金比正在從可追溯至60年前的2.5倍左右的關鍵阻力位上升,但該股指相對每盎司的金價繼續上升仍有其必要性。11月底,SPX/金價之比為2.3倍,低於2022年年初時2.7倍,後者是2005年以來的最高水平。

SPX/BCOM之比約為290,是2000年以來的最高水平,而1960年的基數為100,這可能表明有一點很重要:為避免通縮,美國股價需要在本已高企的基礎上繼續上漲。美國股市市值與GDP之比約為2.2倍,而2000年年初約為1.5倍。

SPX/黃金之比可能是2025年最重要的經濟指標

來源:彭博行業研究《關稅來襲,展望全球大宗商品市場》(以下簡稱“《報告》 “)

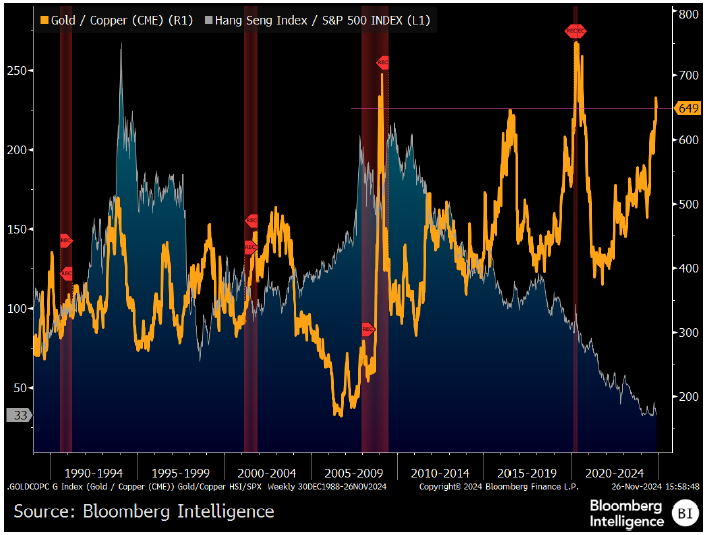

來源:彭博行業研究《關稅來襲,展望全球大宗商品市場》(以下簡稱“《報告》 “)2025年,什麽因素或將阻礙金價和銅價分別升至3,000美元、3美元?

黃金和銅在2024年創下曆史新高,展現了金屬相較大多數大宗商品的相對價值,但2025年市場或更青睞黃金。11月26日,每盎司黃金對應約650磅銅,處於全球宏觀經濟的高風險區間,2009年、2016年和2020年的高點也曾位於這一區間。通常情況下,當經濟層麵需求驅動因素占主導地位時,作為工業金屬基準的銅表現會優於黃金。彭博行業研究數據顯示,目前情況正好相反。恒生指數與標普500指數之比處於約50年低點,這可能意味著存在反轉的可能性,但出於美國新領導層的貿易政策,金銅比的持續上升趨勢可能獲得更多助力。

哪些因素將阻止金銅比在2025年上漲?一個主要因素可能是中美關係的改善。《報告》傾向於認為,黃金將繼續向3,000美元/盎司的阻力位攀升,而銅價則可能重回3美元/磅的支撐位。

金銅比長期上行趨勢獲得動力?

來源:彭博行業研究《關稅來襲,展望全球大宗商品市場》

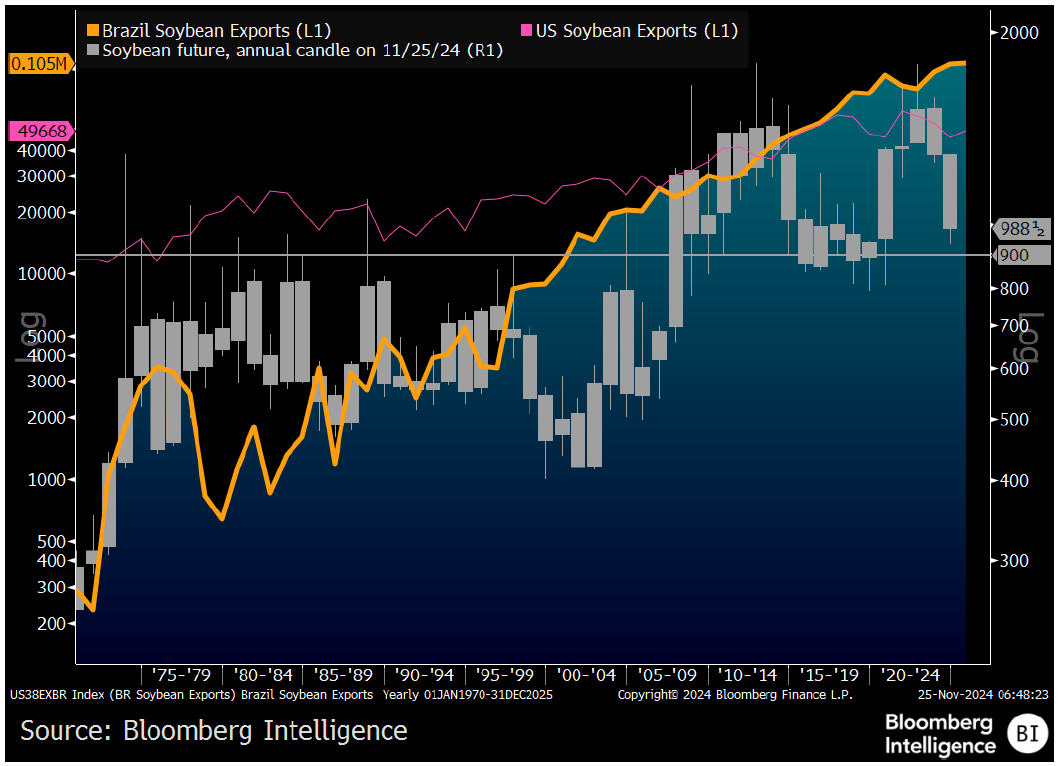

影響大豆、玉米和小麥價格的關鍵因素:巴西

2025年11月交割的大豆期貨在11月25日收盤時接近合約新低,這可能意味著大豆價格或將出現一定程度的回調。之所以強調“一定程度”,是因為除非南美經曆惡劣的生長季,否則大豆價格似乎更有可能跌向每蒲式耳9美元左右,而不是站上11美元。《報告》的圖表強調了一個主要原因:巴西出口迅速增長。這一趨勢出現在大豆價格大漲至2022年高位17.84美元之前,這表明供應彈性不斷加強,對大豆價格產生了負麵影響。

巴西向全球市場出口的大豆在2006年首次追上美國,如今已是美國的兩倍多。自大豆期貨於1973年開始交易以來,9美元附近水平一直是重要支撐位,在沒有供給衝擊的情況下,大豆價格可能需要保持在這一水平之下,才會觸發低價矯正(low-price cure)。

大豆價格似乎正在邁向每蒲式耳9美元

來源:彭博行業研究《關稅來襲,展望全球大宗商品市場》

本文基於彭博行業研究《關稅來襲,展望全球大宗商品市場》研究所得,不構成投資建議